La AFIP dispuso los nuevos valores del Monotributo aplicables a partir del 01 de enero de 2024.

El trámite de recategorización se podrá realizar del 1° al 22 de enero inclusive.

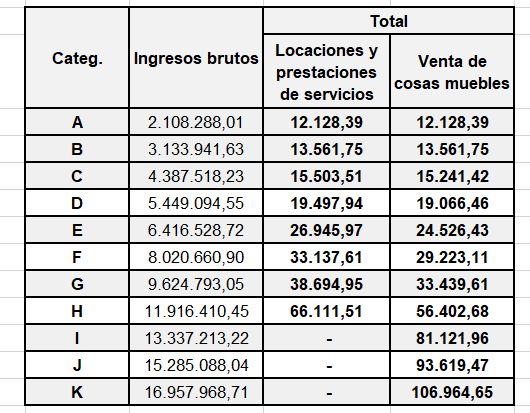

Cuadro de categorías y valores del monotributo

- ¿Qué es la recategorización? La recategorización es la evaluación de parámetros que deben realizar los monotributistas para saber si deben mantener la categoría en la que se encuentran o deben modificarla. Si dichos parámetros superan o son inferiores a los de la categoría vigente corresponde realizar la recategorización.

- ¿Cuáles son los parámetros a evaluar? Para evaluar la categoría que le corresponde estar, es necesario tener en cuenta los siguientes parámetros con relación a los últimos 12 meses:

- Los ingresos brutos acumulados

- La energía eléctrica consumida

- La superficie afectada a la actividad

- Los alquileres devengados (en caso de corresponder)

- ¿Cuándo no corresponde la recategorización? No corresponde hacer la recategorización si transcurrieron menos de 6 meses desde la inscripción al régimen simplificado. En cambio, si el período es entre 6 meses y menos de 12 meses, se deben anualizar los ingresos para hacer la recategorización.

- ¿Cuándo se paga la nueva categoría? En caso de recategorizar, los cambios surgidos de la recategorización impactan en febrero.

*Aquellos monotributistas que mantengan la misma categoría no deberán efectuar ninguna acción.

Aspectos relevantes a tener en cuenta para esta recategorización

a) Suspensión de la exclusión de pleno derecho y baja automática por falta de pago. Resolución General N° 5421/2023.

- Suspender hasta el 31 de diciembre de 2023, inclusive, el procedimiento sistémico referido a la exclusión de pleno derecho del Régimen Simplificado para Pequeños Contribuyentes (RS).

- Suspender transitoriamente, a los efectos del cómputo del plazo para la aplicación de la baja automática, la consideración de los períodos septiembre, octubre, noviembre y diciembre de 2023.

Aún, el organismo recaudador, no aclaró si esta disposición resulta aplicable para aquellos contribuyentes que superen los límites de facturación por encima de los parámetros que estarán vigentes desde el 01 de enero de 2024.

b) Condonación del pago del componente impositivo a las categorías más bajas del monotributo, suspendido durante los meses de septiembre a diciembre.

Las cuotas de septiembre y octubre fueron trasladadas al 20 de marzo 2024 y las de noviembre y diciembre al 22 de abril 2024.

De esta manera, esos monotributistas deberán cancelar la deuda contraída, pero no se conoce al día de la fecha si se realizará con algún recargo, como tasa de interés.

c) Ley de alquileres. Ley 27737.

La nueva ley de alquileres establece beneficios con relación al régimen simplificado para pequeños contribuyentes. Se modifica en la definición de contribuyente el inciso e) del artículo 2 del Anexo II Ley 26.565. Se considera como 1 sola unidad de explotación a la actividad de locación de inmuebles, independientemente de la cantidad de propiedades afectadas a la misma.

Por otra parte, se establece la exención del pago del Monotributo, los ingresos provenientes exclusivamente de la locación de hasta 2 inmuebles.

Quedamos a Disposición por cualquier consulta.